2020 年 3 月摄于北京国际雕塑园

3 月 25 日,旷视科技开源了深度学习框架天元 MegEngine。旷视科技是国内 AI 四小龙之一,在 2017 年完成 C 轮融资 4.6 亿美元,2019 年完成 D 轮融资 7.5 亿美元。据说员工中博士超过 200 位,保守估计这群博士的工资要超过 2 亿人民币。

据报道,天元 MegEngine 最早由三位实习生于 2014 年完成第一代的开发,随后遇到了 2015 年 Google 开源 TensorFlow 的大事件。天元 MegEngine 与 TensorFlow 都是基于计算图的方式,但是旷视科技研究人员认为天元在计算效率上优于 TensorFlow,并且 TensorFlow 的性能并不理想,因此决定继续自研,并最终在 5 年后的今天,进行了开源。

人工智能是典型的烧钱不赚钱的行业。今天公众号不能不讲理(ID:jiang3dao4li3)就趁这个机会,通过 IPO 招股书,分析一下旷视科技这家公司。

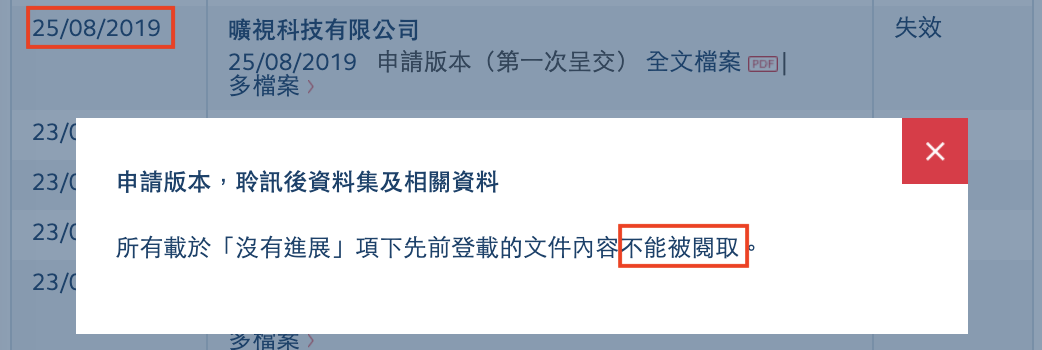

2019 年 8 月 25 日,旷视科技向香港交易所提交了上市申请材料。这些材料在港交所称为“申请版本,聆讯后资料集及相关资料”,也就是俗称的 IPO 招股书。按照招股书内容,2019年半年,旷视科技巨亏了 52 亿元。到现在,已经超过港交所 6 个月的有效期规定,因此资料已经处于“失效”状态,同时无法下载招股书文件了。公众号不能不讲理(fID:jiang3dao4li3)在下文用到的文件是去年下载并保存至今的。

旷视科技申请材料已经“失效”,无法下载。3 月 28 日截图

旷视科技的主要业务包含三个方面,分别是个人物联网、城市物联网和供应链物联网。让旷视科技引以为傲的是,“成功地实现了对先进技术的商业化”。

在开篇来自旷视科技创始人印奇的信中,他也坦承“稳健开展商业化,深耕每个垂直领域 ”“只有商业应用的成功,才能为技术创新提供充足的后备动力”。现有的个人物联网、城市物联网和供应链物联网这三个领域是远远不够的。作为人工智能领域的参与者,甚至是领航者,口号也是必须有的,那就是印奇所述“人工智能必将造福所有人。这场技术革命势不可挡,也是人心所向。”

也正是因此,旷视科技才有资本在香港按照同股不同权的方式上市。小米和美团先后以同股不同权的方式在香港上市(TBD)。港交所对于同股不同权上市的门槛要求是预期市值不低于400亿港元或者最近一年度的收入不低于10亿港元。

简单解释下,AB股的同股不同权就是同样的一股股份,A股的投票权和B股的投票权不同,一般管理团队手中的A股对应更高的投票权,比如10%的股份就可以占有67%的投票权。

具体到旷视科技,A类股份每股10票,B类股份每股1票。旷视科技的总股数是4亿股,其中A类股份是 24180764股,B类股份是375819236股,占比分别是6.0%和86%。

这里需要澄清的是,在附录 4 的链接里,按照三位创始人“合计持有 16.83% 的股份……三位创始人持有每股拥有 10 倍投票权的普通股,在上市前的表决权大概在 66.99% 左右。”这个计算方式是错误的。这个比例的计算方法是 16.83%×10/( 16.83%×10+100%- 16.83%)=66.9%。

错误在哪里?错在于这 16.83% 的股份并不全是 A 类股份。

- 行业概览:旷视科技地位如何?

《行业概览》一章的内容从第95页到第107页,共 13 页。

本部分开篇就说了,这里的信息和统计数据来自不同的公开渠道,以及旷视科技付费请灼识投资咨询(上海)有限公司做的调查报告。为此,旷视科技付给了灼识投资咨询75万人民币。

接下来,这部分讲了什么是人工智能和物联网,然后在人工智能的三大核心领域(计算机视觉、语音识别、自然语言处理)选择了计算机视觉来做深入分析,后面主要就是对于计算机视觉相关的分析了。

为什么选计算机视觉行业?报告说的是计算机视觉是三个领域占比最高应用最广的;还有一个原因就是,旷视科技所在的主要是计算机视觉行业。

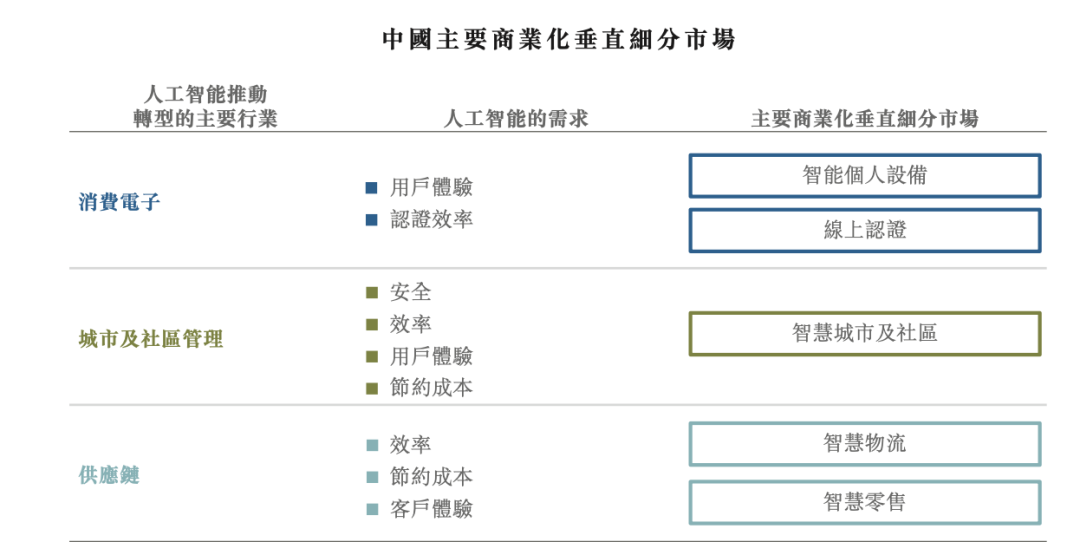

报告对于计算机视觉推动转型的主要行业也分别做了预测,市场规模分别是消费电子产品3000亿元人民币、城市及社区管理3000亿元人民币、供应链19000亿元人民币。具体来说,垂直细分市场列表表示如下。

最右侧的五个细分市场,都是旷视科技现在的主营业务覆盖范围。上市公司必须要证明自己有持续盈利的能力,或者持续创造收入的能力,那就必须要证明这五个行业都是高速增长、潜力无穷的。这就是报告接下来的很多图表的内容。公众号不能不讲理(ID:jiang3dao4li3)直接贴几张图。

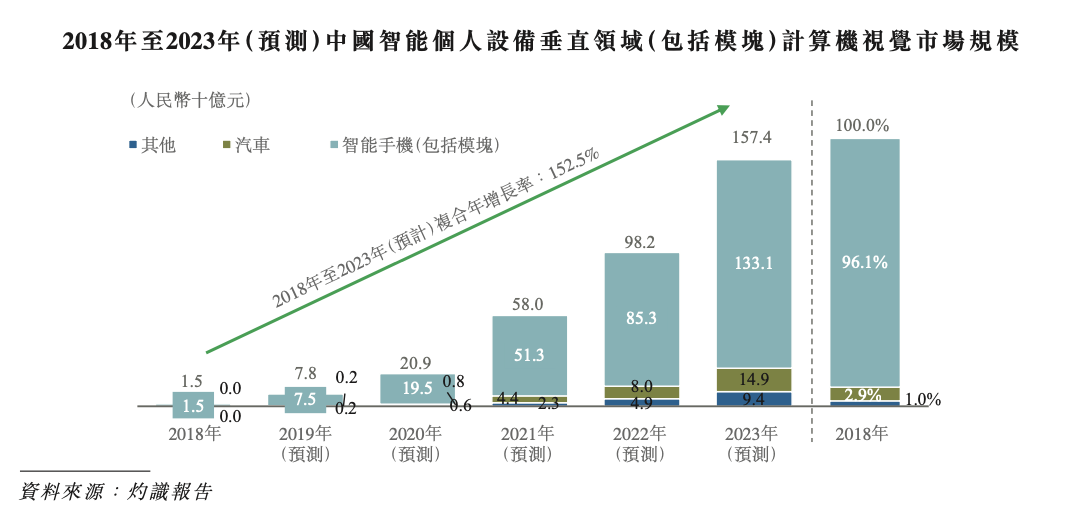

市场一:在 2018 年到 2023 年,智能个人设备的复合年增长率是 152.5%。

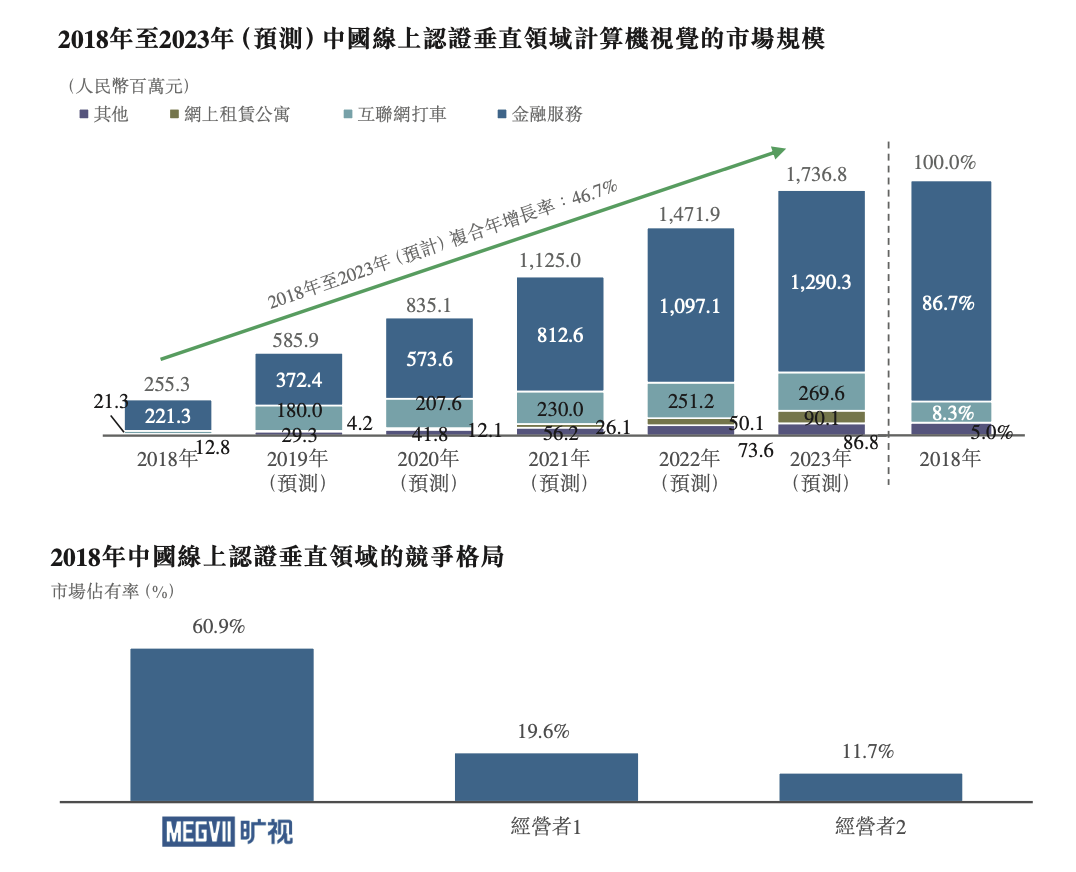

市场二:线上认证的复合年增长率是 46.7%,旷视科技的市场占有率是 60.9%。旷视科技具有先发优势,不论是技术还是资金对于新进者都有很高门槛,同时旷视科技已经利用海量数据训练和改良了算法,并与厂商建立了合作关系

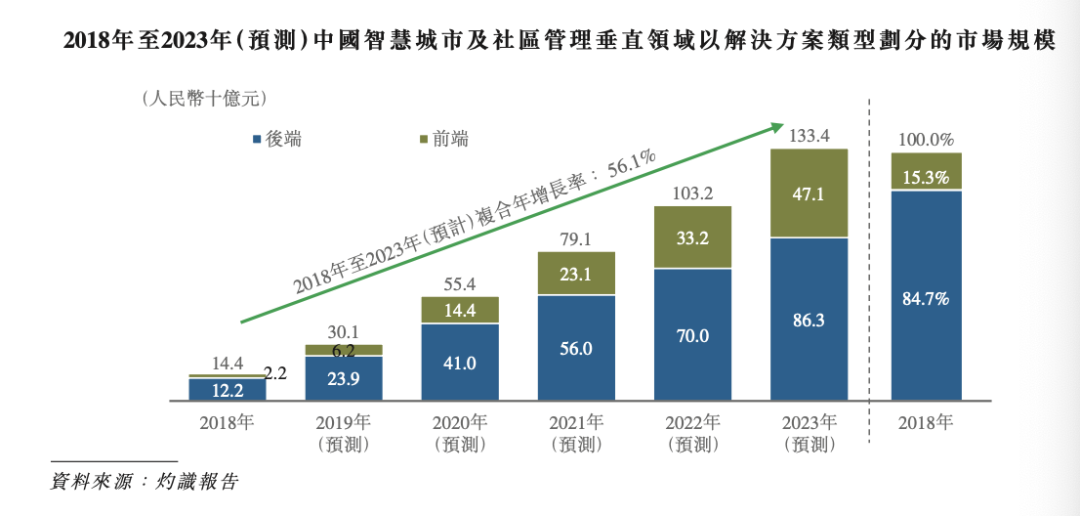

市场三:智慧城市管理领域的复合年增长率为 56.1%,将由 2018 年的 144 亿元人民币增长到 2023 年的 1334亿元人民币,而在这里,旷视科技是人工智能技术为主的公司中排行第一的。这是一个很取巧的排法。从市占率数据上看,旷视科技排行第三,绝对数值为 74.%,大概是第一的五分之一和第二的二分之一。换一个维度,就变成行业第一了。这个和公众号不能不讲理(ID:jiang3dao4li3)前面讲过的财务统计口径的切换是有类似的效果的。

这个不是说不实在或者狡猾,公众号不能不讲理(ID:jiang3dao4li3)也认为确实是需要这样的口径的。当然了,你可以想一下,排名第一第二的两家公司,“非人工智能技术为主的公司”,分别是谁。

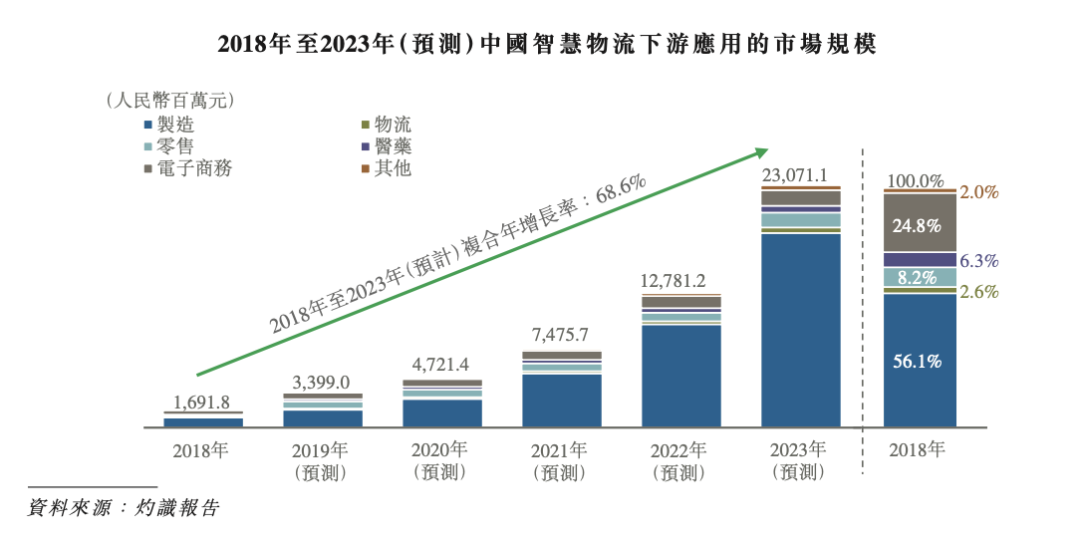

市场四:2018年到2023年智慧物流机器人的出货量的符合年增长率是71.9%、智慧物流下游应用的市场规模符合年增长率是 68.6%。

当然了,因为旷视科技融资 10 亿美金的资金用途之一是国际化发展(在本文最后有提及),所以行业概览也必须说明国际化前景无限才可以。具体来说,2018年,在按收入计算的安保摄像头解决方法上,中国占40%;中国制造了全球 90%以上的手机;中国是最大的工业机器人制造基地,出货量占全球的30%等,结论就是“通过将传统优势与新技术相结合……有很大机会与业务伙件合作,向国际市场推广技术”。

- 财务状况:旷视科技的现金流能撑多久?

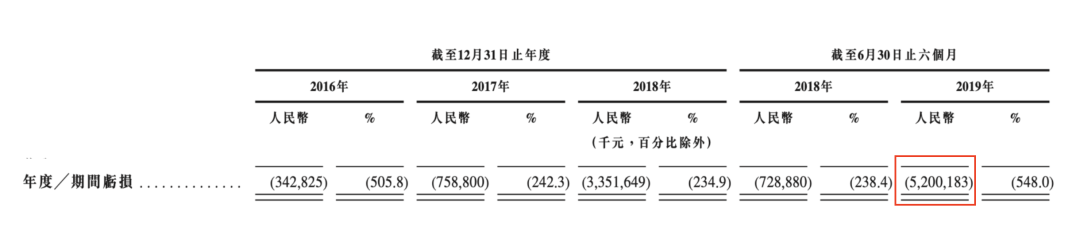

2016年至2018年,旷视科技的收入和亏损额度分别是0.68亿/3.43亿、3.13亿/7.59亿、14.27亿/33.51亿。在2019年上半年,收入和亏损分别是9.49亿/52.00亿。

是的,从账面上来看,2019 年上半年比过去三年亏损的都多。

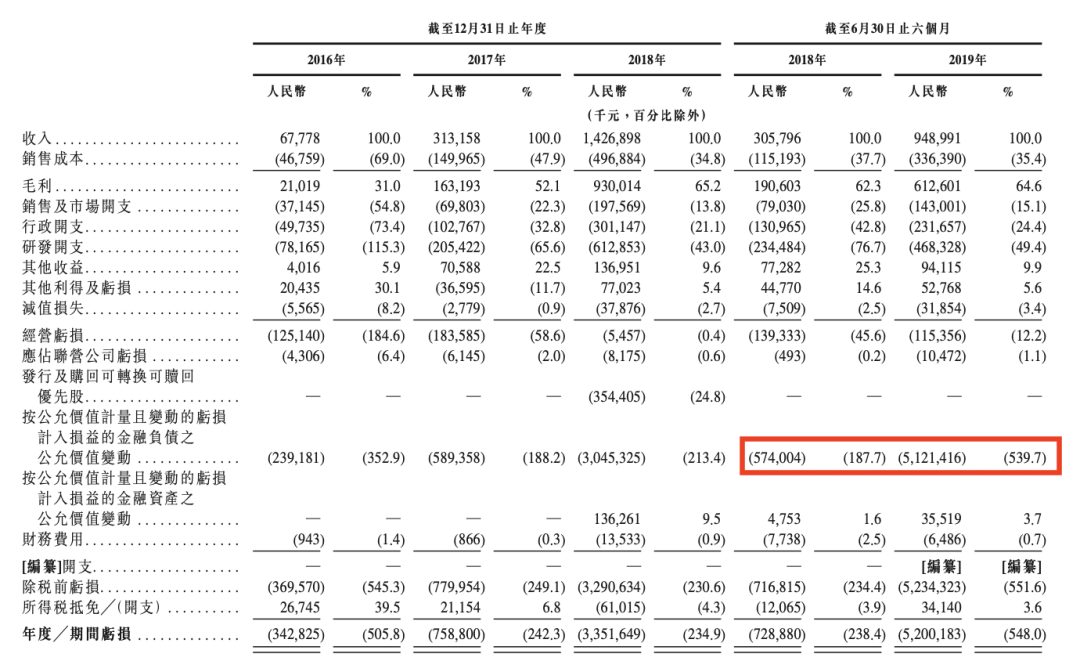

当然了,旷视科技并不认为这个亏损数字真实地体现了自己的经营状况,必须解释一下自己活得没那么惨。在考虑了一项“按公允价值计量且变动计入损益的金融负债公允价值变动”之后,2019年的亏损就低到了0.025亿元,也就是 250 万元人民币,一下子连前面的零头都不到了。不同的财务计算准则,就是这么神奇。

一项指标能够让亏损额度发生 52 亿的变化。在“财务信息”一张中,专门的说明。

经调整净利润╱(亏损),是指将年度亏损加回发行及购回可转换可赎回优先股的亏损、按公允价值计量且变动计入损益的金融负债之公允价值变动……的经调整年度亏损。

这个的项目很多,重点看产生 51 亿元的项目就可以了。公众号不能不讲理(ID:jiang3dao4li3)在下图标红框了。

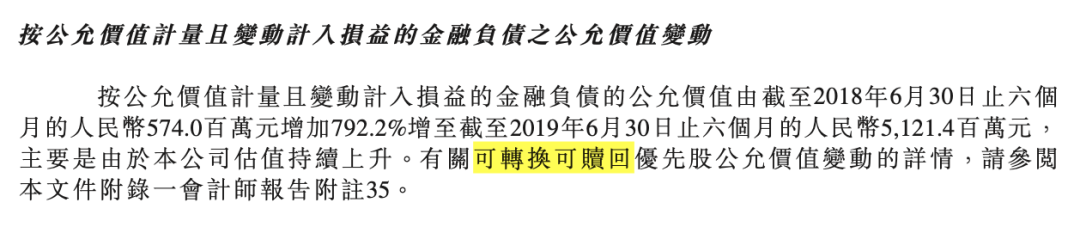

这里也有个说明,从 2018 年的 5.740 亿元到 2019 年的 51.214 亿元,暴增 792.2%,主要是因为公司估值上升。具体的内容要看德勤出具的会计师报告的附录了,内容就是“可转换可赎回优先股”。

插播1:影响到52亿的可转换可赎回优先股是什么?

顾名思义,可转换可赎回优先股是股份,特点是可转换、可赎回、优先。

按照旷视科技IPO招股说明书的内容:

- 优先股股东可以随时要求旷视科技赎回部分或者全部优先股

- 赎回价格是发行价格的 120% 加上相应股息。股息分成 5% 和 8% 等不同类别

- 如果在 2021 年 1 月 1 日前没有 IPO,那旷视科技就必须赎回优先股

- 如果公司或者创始人有恶意行为或重大过失的,那旷视科技就必须赎回优先股(这也就是常说的,公司绑定或者老板绑定)

- 如果公司破产或者资不抵债,不同的融资轮次的投资方按照 120% 获得赔偿的顺序也有规定,D-1轮=D轮>C-2轮>C-3轮>C-1轮=C轮>B+轮>B轮>B-1轮=A轮。(看出来了吧,顺序是很重要的)

到这里就基本搞清楚了,把估值变化引发的变动计入进去,估值上升越快,确实就会在这个会计准则下造成亏损越大。这也是公众号不能不讲理要说的,单单看一个数据是不能了解整家公司的。就像前面经过调整亏损变成了 250 万人民币,IPO 招股说明书也提示不能单独考虑一个项目或者视为其他项目的可替代项目。

已经上市的小米,在当年公布的 IPO 招股说明书中也披露了账面亏损 540 亿元(2017 年度)的“可转换可赎回优先股公允价值变动”。

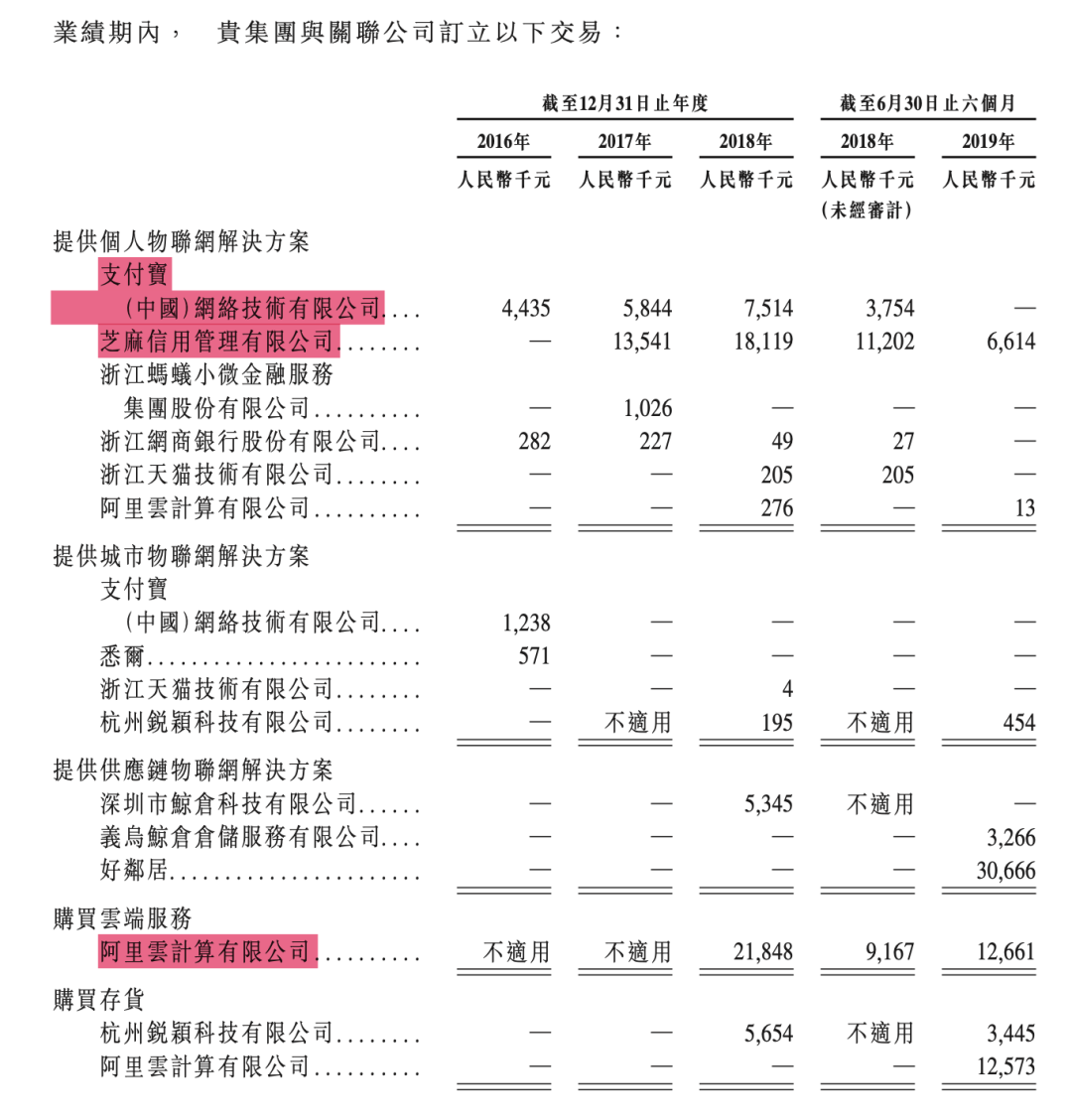

插播2:关联交易还是要说一下的

2019 年前 6 个月,旷视科技购买阿里云云服务的费用是 1200 万元;2018年全年向支付宝和芝麻信用提供人物联网解决方案的费用分别是751万和1800万。

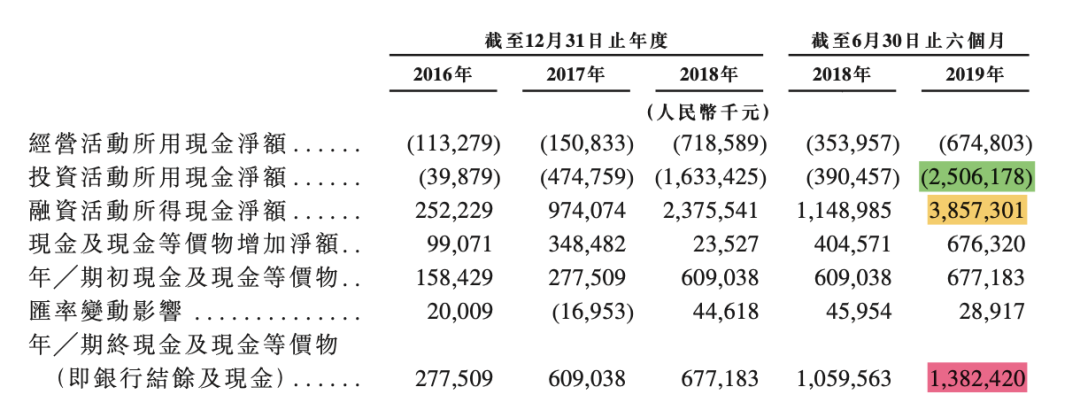

再说回现金流部分。

截止到 2019 年 6 月 30 日,公司现金及现金等价物总额是 13.82 亿元(红色标注)。毫不意外地,这是历史最高水平。对现金流贡献最大的两个项目分别是“投资活动”的负 25 亿元和“融资活动”的 38 亿元。

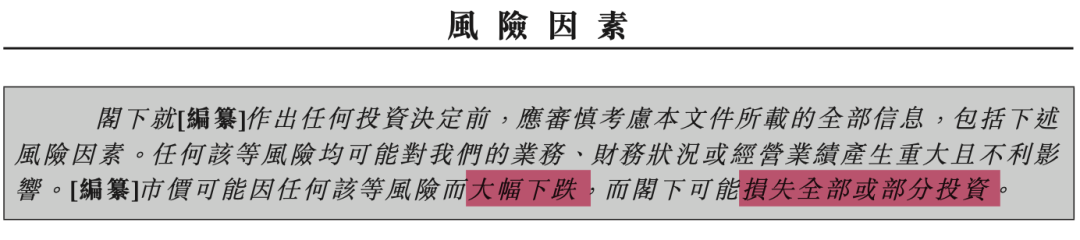

- 风险因素:压倒旷视科技的稻草有哪些?

在总共557页的IPO招股说明书里,风险因素占据了从38页到78页,共计41页。

风险因素的开头都是一段重要的提示,属于那种“不说不行”“说了也没人会看”的例行公事。不妨贴出来一起看一下。

这一块基本上分为与行业有关的风险(3项)、与业务有关的风险(42项)、与合约安排有关的风险(8项)、与AB股投票架构有关的风险(2项)、与在中国经营业务有关的风险(17项)和其他风险(5项)。这个数字数得很麻烦,公众号不能不讲理(ID:jiang3dao4li3)不确保都是精准的。

这些都是实实在在的。基本上每一项风险都是有前车之鉴的,比如说

- 人工智能技术如火如荼,一旦有任何滥用,甚至不论是事实还是传闻,都可能对从业者的业务、声誉和社会对人工智能解决方案的普遍接纳程度产生负面影响。 比如说几期自动驾驶汽车的恶性事故就有可能让监管踩个急刹车

- 旷视科技经营时间较短,业务和前景的不确定性都很高;大力投资研发,在短期导致盈利能力和现金流不佳,长期“亦未必实现预期结果”

- 政府补贴的不确定性。2018 年政府补贴是 9200 万元,后续如何,有不确定性

- 针对华为和多家公司的出口管制,可能影响旷视科技

- 投资和收购可能对业务、声誉和财务有重大不良影响。日本的东芝当年把电视业务卖给中国的海信集团 ,之后全力押宝核电业务并大举收购美国核电企业西屋电气。蒸蒸日上的业务遭遇了日本2011年福岛核泄漏黑天鹅,整个企业差点儿挂掉

- 所在敏感行业如果无法及时取得相关许可证也会很致命。一度未取得IPC证却从事相关业务,也是旷视科技的历史现实之一。后文有说明

- IPO招股说明书的报告都是引用第三方的,未经独立审查

这七十多项风险,大部分了无新意,公众号不能不讲理(ID:jiang3dao4li3)就不再复述了。

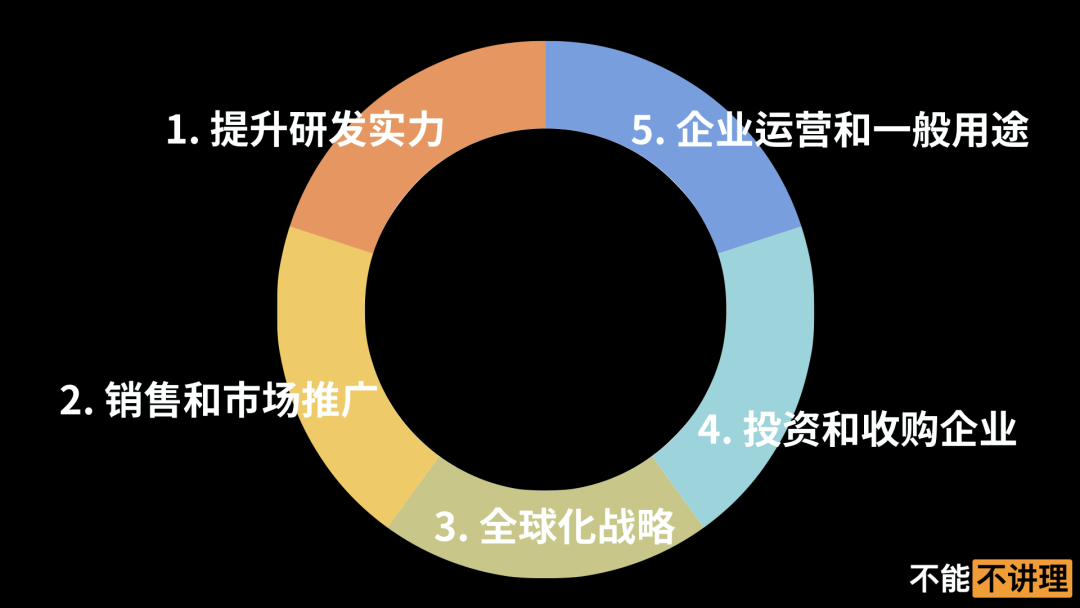

- 融资 10 亿美元,这是要干什么?

在阅读 IPO 招股说明书系列的上一篇,公众号不能不讲理(ID:jiang3dao4li3)分析了阿里巴巴,其中并没有讲阿里巴巴为什么要上市募资——谁都不会感觉他缺钱啊。实际上,在 IPO 招股说明书中,有专门的章节说明“未来计划及所得款项用途”的。

一起看看旷视科技融资用途是什么。

- 首先是提升技术研发能力,包括招聘和留人顶尖专家,投入研发资金巩固算法方面的优势,建立数据中心,提供更多样的解决方案比如提升解锁准确度

- 然后是聘用销售和市场人员,进行销售和市场推广,举办线下活动,与媒体合作

- 其次是未来两年拓展全球战略,明确列出来的有日本、新加坡、泰国、中东

- 还有就是留一部分钱用来投资和收购,比如产业链上硬件生产做得好的中小创业公司

- 最后留一部分补充企业运营和一般用途

因为这个材料比较初级,所以几方面资金的数额或者比例都没有披露。

与此同时,旷视科技也说了,融资成功后不一定立即用于前述用途,在一定条件下可能“持作短期存款”。

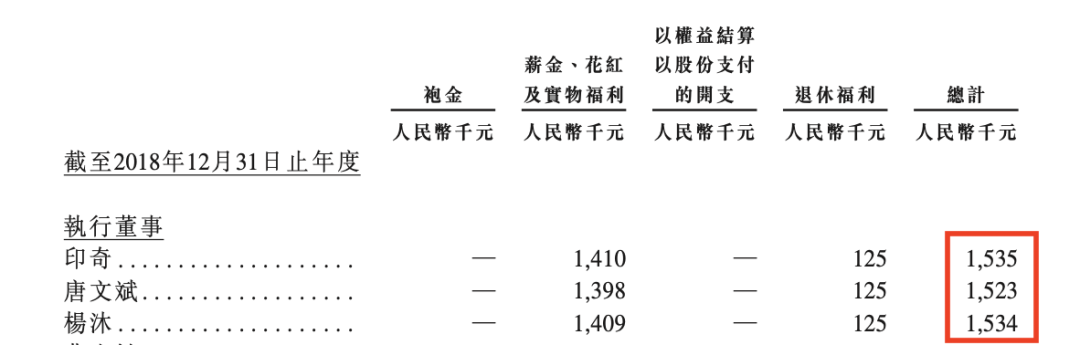

插播3:创始人的工资有多高?

在 2018 年年度,三位创始人印奇、唐文斌和杨沐的年度总计薪酬都在 150 多万,见下图标红框的部分;在 2019 年前 6 个月,因为有股份,印奇的薪酬总计超过了 4500 万——这个不是到手的现金。

插播4:没有 ICP 备案许可的情况下,旷视科技从事了 3 年相关业务,这都行?

旷视科技提供的是付费信息处理服务,必须取得ICP许可证才可以。北京旷视科技在2019年5月申请,7月拿到了ICP许可证。

在此之前,最早从 2015 年开始,一直处于“无照经营”。

在 IPO 招数说明书中,旷视科技表示不会因此“受相关监管部门追究或处罚”,理由是,旷视科技的解决方案是创新业务,和传统的“增值电信业务”很不一样,一度不清楚是不是适用,也因此一直和主管部门保持沟通。在确认需要之后,也就是 2019 年 5 月,就提交了申请。同时, “北京市通信管理局官员确认”不会对之前的行为采取任何行动,一是之前的业务规模 小并且是试行,二是之前的无证经营没有“造成重大负面社会影响”,也没有第三方投诉。

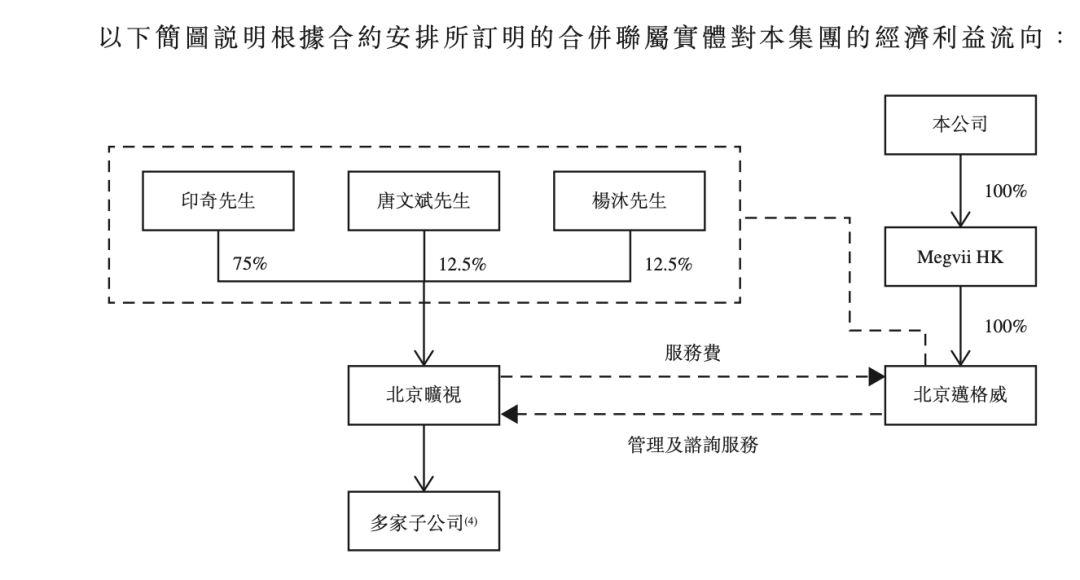

插播5:上市的并不是大家熟知的北京旷视科技。

上市的企业是下图的“本公司”,也就是IPO招股说明书开头的于开曼群岛注册成立以不同投票权控制的有限公司“旷视科技有限公司”。

相关企业的关系图也在 IPO 招股说明书中有具体披露如下。

无伤大雅,所以在文中就统一用一个称呼了。

总结

研读 IPO 招股说明书是个技术活,一方面是仁者见仁智者见智的,对于同一个表述可以有 1000 个哈姆雷特的解读;另一方面,相应的就是个人的视野和阅历会直接影响对同一份阐述和数据的解读质量,比如程度的深浅,角度的选择,是一叶障目还是管中窥豹。欢迎留言评论,一起交流。

在这里,把开头的图片再放一遍,做个收尾。

链接

- https://www.infoq.cn/article/UO5E1POs2XMCmVMUvbFq

- https://discuss.megengine.org.cn/

- https://hk.jrj.com.cn/2019/08/29100828054264.shtml

- https://onway2017.wordpress.com/2019/09/13/%E6%9B%A0%E8%A6%96%E8%88%87%E6%8A%95%E8%B3%87%E8%80%85%E5%B0%8D%E8%B3%AD%E5%8D%94%E8%AD%B0%E6%9B%9D%E5%85%89%EF%BC%9A%E8%8B%A52021%E5%B9%B41%E6%9C%88%E6%9C%AA%E5%AE%8C%E6%88%90%E4%B8%8A%E5%B8%82/

- https://zhuanlan.zhihu.com/p/36508327

本文首发于微信公众号不能不讲理(ID:jiang3dao4li3)