今天我们就以2019年11月阿里巴巴在香港上市的招股书为例做个解读。因为这是本系列的第一篇,所以很多基础性的内容会比较多。在后面讲解其他公司案例的时候就不再重复了。

必须说明,分析资料是来自披露易网站(https://www1.hkexnews.hk/)的。这份 PDF 文件的名称是《阿里巴巴集團控股有限公司(於開曼群島註冊成立的有限責任公司)的聆訊後資料集》,全文共 661 页。下载链接见文末。

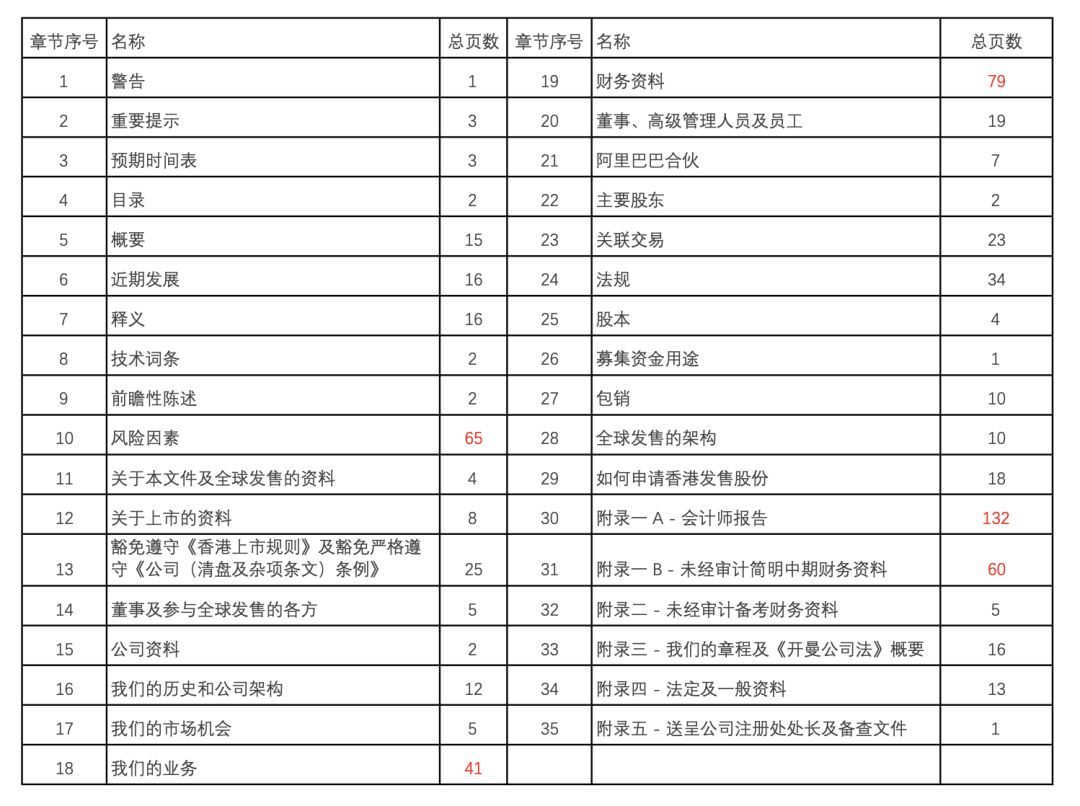

这 661 页的报告都有哪些内容?招股书共包含 35 部分,也就是 35 个章节,合计 661 页,根据目录中各部分的页数分别是:

| 章节序号 | 名称 | 总页数 | 章节序号 | 名称 | 总页数 |

|---|---|---|---|---|---|

| 1 | 警告 | 1 | 19 | 财务资料 | 79 |

| 2 | 重要提示 | 3 | 20 | 董事、高级管理人员及员工 | 19 |

| 3 | 预期时间表 | 3 | 21 | 阿里巴巴合伙 | 7 |

| 4 | 目录 | 2 | 22 | 主要股东 | 2 |

| 5 | 概要 | 15 | 23 | 关联交易 | 23 |

| 6 | 近期发展 | 16 | 24 | 法规 | 34 |

| 7 | 释义 | 16 | 25 | 股本 | 4 |

| 8 | 技术词条 | 2 | 26 | 募集资金用途 | 1 |

| 9 | 前瞻性陈述 | 2 | 27 | 包销 | 10 |

| 10 | 风险因素 | 65 | 28 | 全球发售的架构 | 10 |

| 11 | 关于本文件及全球发售的资料 | 4 | 29 | 如何申请香港发售股份 | 18 |

| 12 | 关于上市的资料 | 8 | 30 | 附录一 A - 会计师报告 | 132 |

| 13 | 豁免遵守《香港上市规则》及豁免严格遵守《公司(清盘及杂项条文)条例》 | 25 | 31 | 附录一 B - 未经审计简明中期财务资料 | 60 |

| 14 | 董事及参与全球发售的各方 | 5 | 32 | 附录二 - 未经审计备考财务资料 | 5 |

| 15 | 公司资料 | 2 | 33 | 附录三 - 我们的章程及《开曼公司法》概要 | 16 |

| 16 | 我们的历史和公司架构 | 12 | 34 | 附录四 - 法定及一般资料 | 13 |

| 17 | 我们的市场机会 | 5 | 35 | 附录五 - 送呈公司注册处处长及备查文件 | 1 |

| 18 | 我们的业务 | 41 |

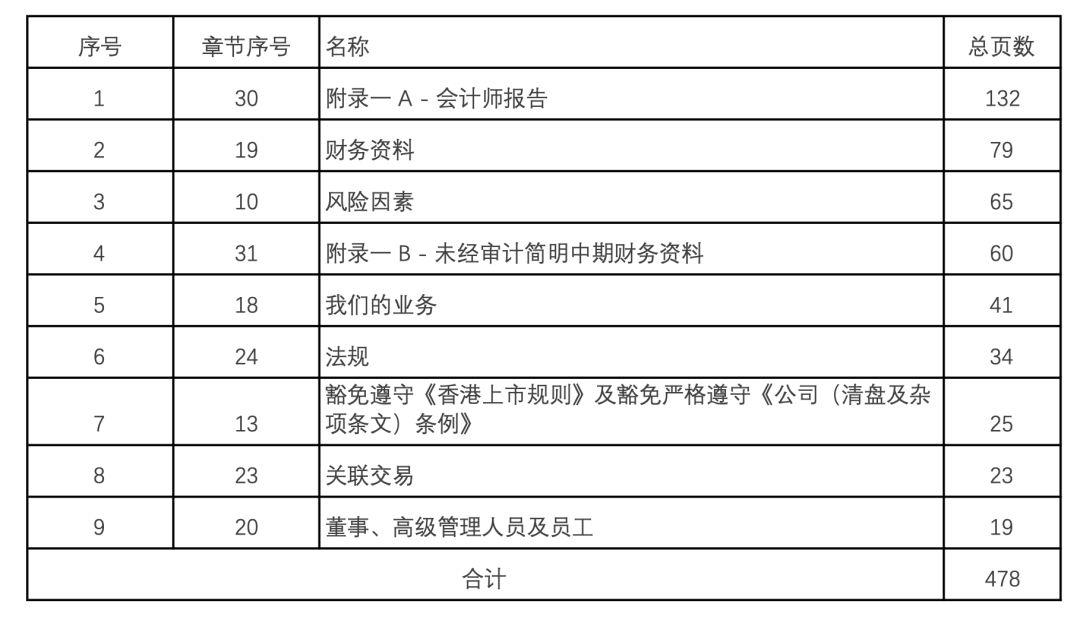

我们很自然的可以想到,越是重要的部分,占的篇幅应该越大;不重要的、只是例行公事的部分,占的篇幅会小一些。那么我们就这么分析一下,篇幅在平均值(661/35≈19)之上的都有哪些章节。

结果如下:

| 序号 | 章节序号 | 名称 | 总页数 |

|---|---|---|---|

| 1 | 30 | 附录一 A - 会计师报告 | 132 |

| 2 | 19 | 财务资料 | 79 |

| 3 | 10 | 风险因素 | 65 |

| 4 | 31 | 附录一 B - 未经审计简明中期财务资料 | 60 |

| 5 | 18 | 我们的业务 | 41 |

| 6 | 24 | 法规 | 34 |

| 7 | 13 | 豁免遵守《香港上市规则》及豁免严格遵守《公司(清盘及杂项条文)条例》 | 25 |

| 8 | 23 | 关联交易 | 23 |

| 9 | 20 | 董事、高级管理人员及员工 | 19 |

| 合计 | 478 |

我们可以看到,一共有 9 项内容的篇幅是在平均值以上的,合计 478 页,占到了总篇幅的 72%。其中

- 以财务信息为最多,包含附錄一A - 會計師報告、財務資料、附錄一B - 未經審計簡明中期財務資料三项

- 之后是公司面临的风险因素

- 然后是公司的业务

- 然后是法规和豁免条例

- 之后是关联交易

- 最后是公司董事和高管

我们分别就这 5 个方面来做简要的解读。其中

1.财务信息

这一部分有 49 张表格——实话实说,这一部分是最费时间和精力的

在看任何财务报告的时候 ,让我头大的是,所有表格看起来都差不多,我都不知道每张之间的关联是什么,比如第 221 页和第 233 页的两张表格完全一样。

左图和右图分别截取自第221页、第233页

再加上,对于每一张单独的表格,我认为,各位是没有理解困难的——即使其中涉及到了专业名词,也是可以直接搜索得到的。

所以这部分我首先用一张目录的形式展示一下招股书中各个表格的关联和逻辑,然后我们就方便各个击破了。

(这张图是自制的,不是截图)

我们可以按照出现的先后顺序,分成三部分来看

- 表1到表16是第一部分,是企业的整体状况

- 表17-表47的30张表,分别对应三个对比项目,每个项目包含 10 项内容,也就是 10 张表格,有收入、零售商业收入、营业成本、产品开发费用、营销和市场费用、一般及行政费用、无形资产摊销、经营利润等等

- 表47-表49是第三部分

你看听说过,财务信息的三张表是最关键的,相信不少朋友听说过。这三张表分别是资产负债表(balance sheet)、损益表(income statement)、现金流量表(statement of cash flow)。通过前面的 49 张表格的结构图,我们知其大略,然后找几张表看一下。

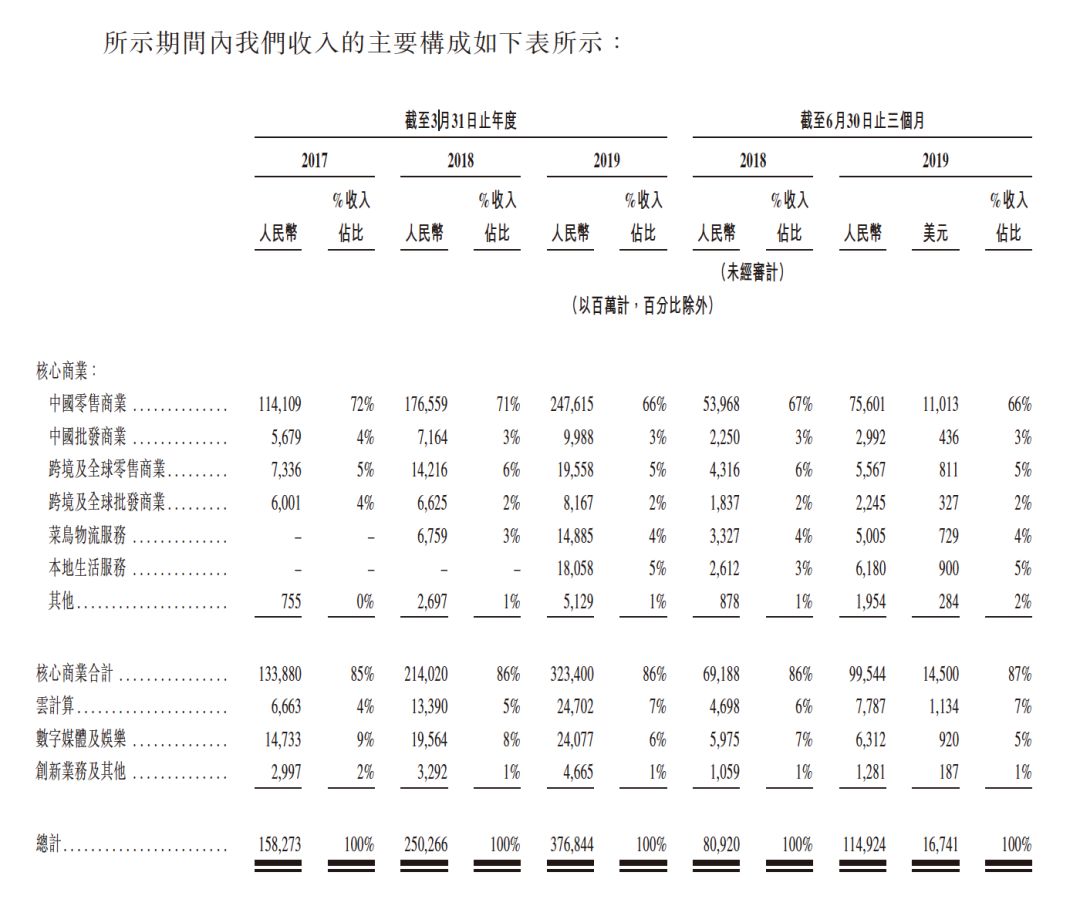

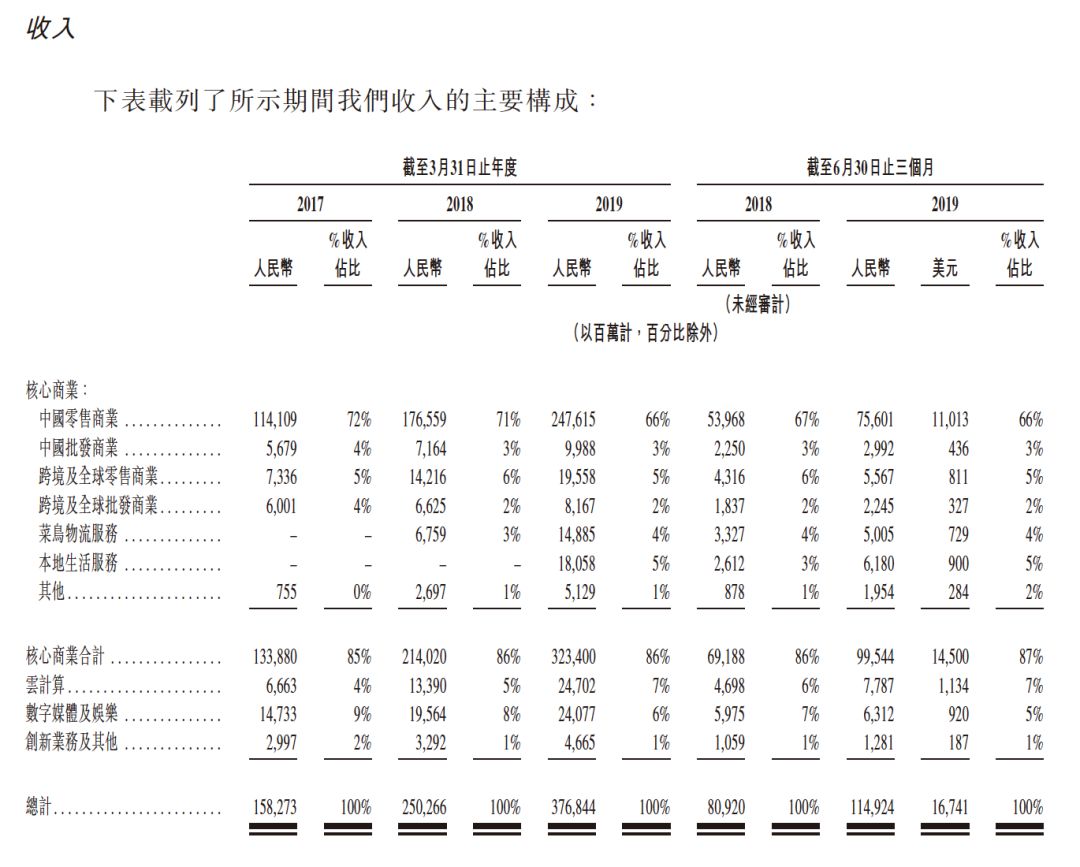

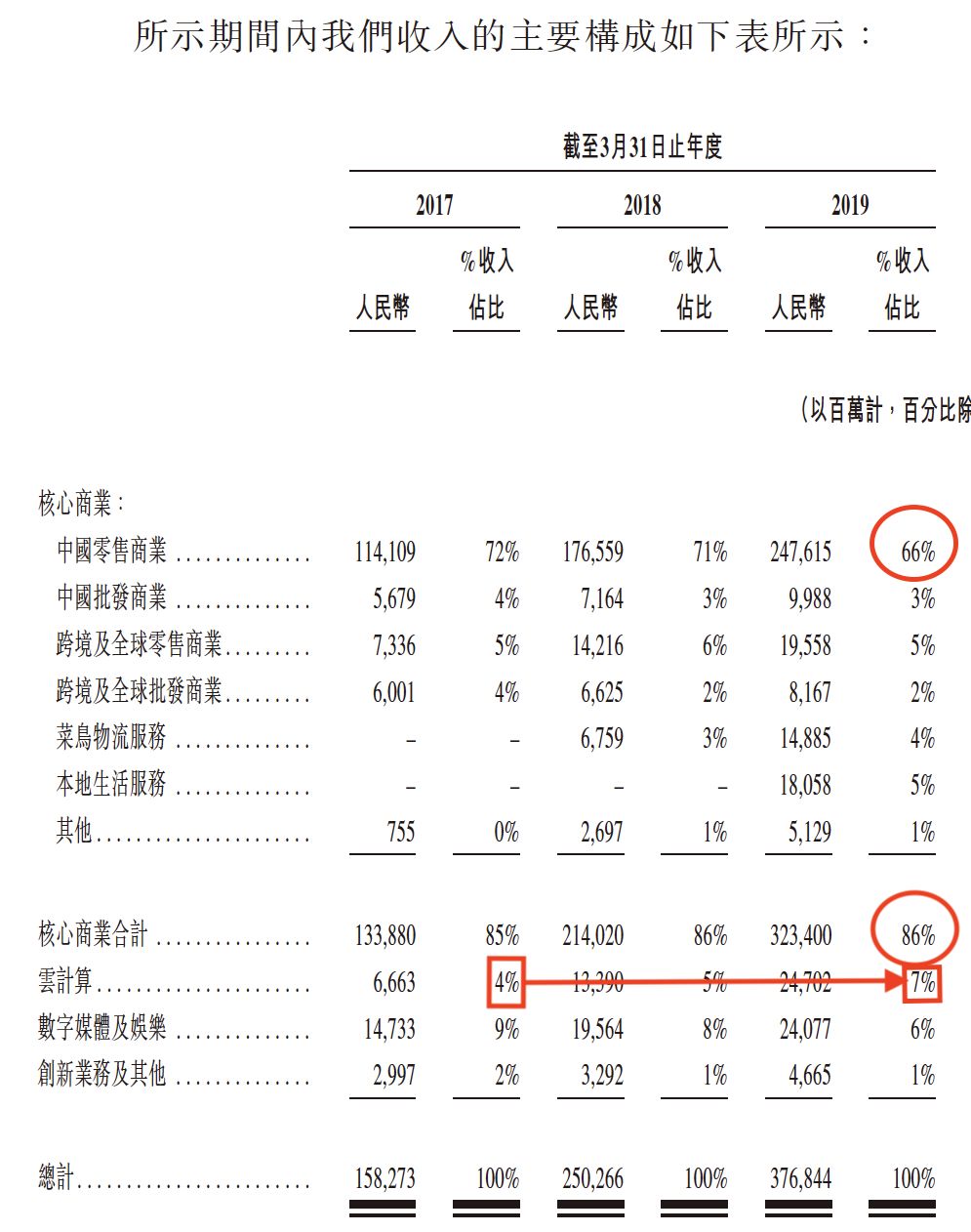

第一张表:收入构成

前面已经讲过了,阿里巴巴的业务整体分为核心商业、云计算、数字媒体及娱乐、创新业务,在收入上,也是分为这四个大的类别,也就是上图的表格中间的部分。核心商业细分为 7 个部分,这就是表格中的第一部分。

从数据中可以看到

- 核心商业一直占据了阿里巴巴整体收入的 85% 以上,是收入的绝对大头。其中又以中国零售商业一家独大(71%)。这就是我们要看的第二张表。

- 云计算的收入从2017到2019财年由60亿上升到了247亿(417%),对应的占总收入的比例也由4%上升到了7%

- 数字媒体及娱乐的收入从2017到2019财年由147亿上升到了240亿(163%),占总收入的比例却下降到了 6%

- 高德、钉钉和天猫精灵组成的创新业务,加上“其他”,在2019财年的总收入是46亿,占比 1%。

通过这样一张表,我们可以对阿里巴巴集团整体的业务板块收入状况有个大体的了解;更重要的是,得到了最近三年的变化趋势。

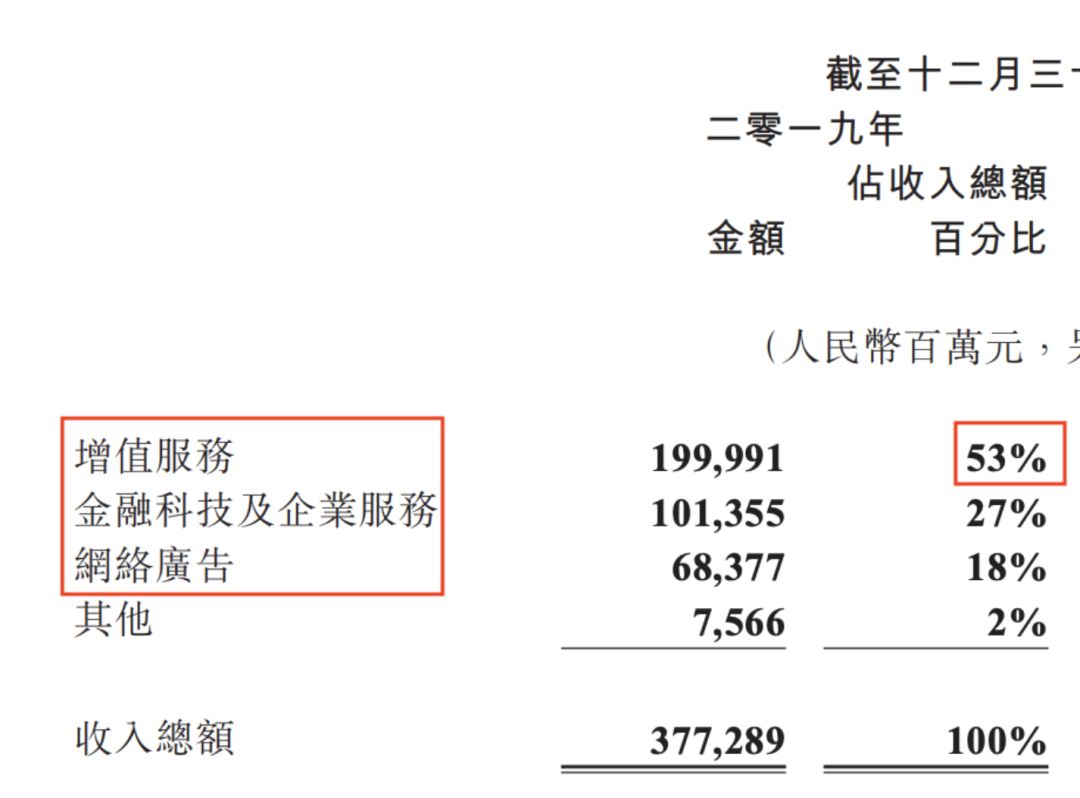

2020 年 3 月 18 日腾讯控股发布了年报,这里可以插播一张他的收入构成。

可以看到,腾讯控股把收入分成增值服务、金融科技及企业服务、网络广告和其他共 4 个部分,收入占比依次降低。占比过半的增值服务用2000亿(1999.91亿),包括游戏和社交网络两部分。其中游戏收入1147亿,占到总额的30%,这对于游戏收入一度占比60%以上的腾讯来说是个巨大的成功。其中国内(王者荣耀、和平精英)和海外(PUBG Mobile)手游的增长低效了PC游戏(地下城与勇士)收入的下降。这对于社交网络收入为 853 亿,主要是直播服务和视频订购等服务等。

当然了,我们也不妨对比一下腾讯和阿里的收入总额:腾讯2019年的收入是3772.89亿元,阿里巴巴是3768.44亿元。

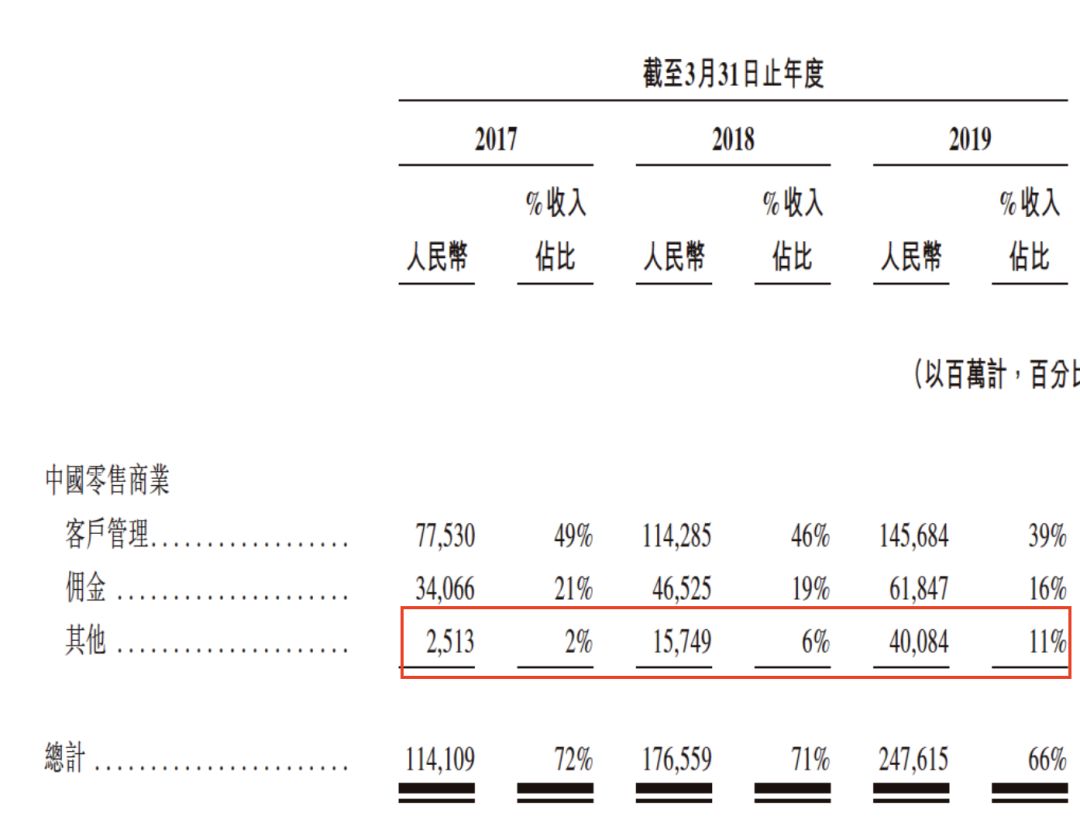

第二张表:中国零售商业业务收入

招股书说了“中國零售商業業務收入模式主要為基於效果付費的營銷服務,通常由通過市場化機制建立的競價系統確定價格。相關收入主要包括客戶管理收入、佣金及其他收入。”

其中又以客户管理占据近七成的份额。什么是客户管理?主要包括三部分

- 关键词竞价,基于点击次数付款。官方称为P4P营销服务。

- 展示位置竞价,按照千次展示计价

- 淘宝客服务。导购平台、中小网站、移动APP、个人和第三方都可以推广淘宝商家的产品来促进成交,这些统称为淘宝客。商家向淘宝客支付佣金。佣金率由商家设定。

“其他”收入占比极低,属于叫好不叫座的,包括盒马、银泰、天猫国际和天猫超市等业务。

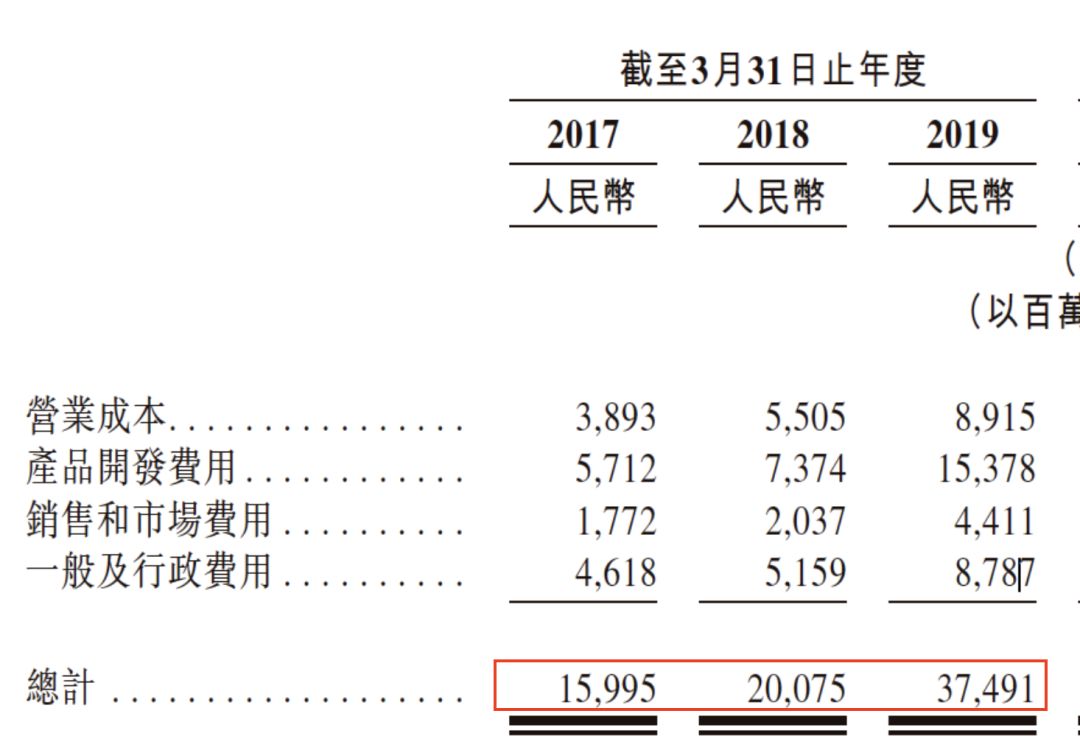

第三张表:股权激励费用

大厂的激励制度是极其完善的,其中不可或缺的一部分就是期权激励。

可以看到,从 2017 年开始,阿里巴巴三年内股权激励费用是 159.95 亿、200.75亿、374.91亿,是持续大幅上升的。原因是什么?主要原因是两个,一个是股权激励的平均价格上升了,一个是蚂蚁金服在2018年6月完成了140亿美元的F轮融资,估值大幅提升,与蚂蚁金服相关的股权激励费用也上升了——蚂蚁金服和阿里巴巴是在相互授予期权来做激励的,招股书中有相信说明。

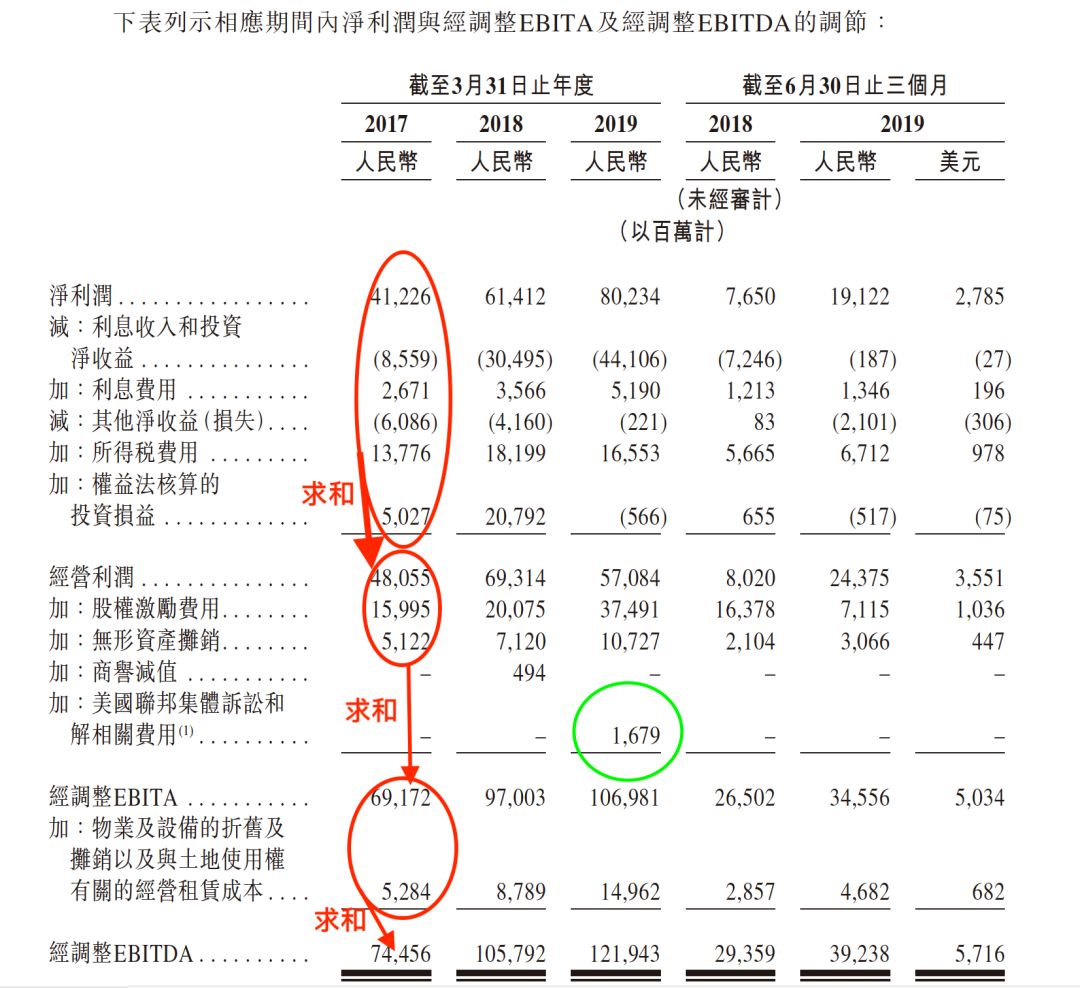

第四张表:净利润与经调整EBITA及经调整EBITDA

这里的内容就很专业化了,远远超出了小白听说过的利润率的尺度了。这也就是所说的统计口径了。我举个外行的例子,某幸咖啡吧,1月1日签合同租了一家店铺,租金100万/年,合同规定押一年付一年,3月15日转账完成200万。这些成本怎么算?是统一算到这个财年(3月31日截止),还是这个财年只算前三个月?押金又如何计算呢?

这个随便举的例子是要说明统计口径很多、很复杂。

經調整息稅折舊及攤銷前利潤就是經調整EBITDA(Earnings Before Interest, Taxes, Depreciation Amortization),經調整息稅及攤銷前利潤就是經調整EBITA(Earnings before interest, taxes, and amortization),非公認會計準則淨利潤……这些数据结合起来可以“避免在經營利潤、淨利潤和攤薄每股╱每股美國存託股收益中計入某些收支導致這些趨勢失真”。

具体而言,以經調整EBITA为例,經調整EBITA剔除了以下項目的淨利潤(当然了,说是利润,其实都是负的):(i)利息收入和投資淨收益、利息費用、其他淨收支、所得稅費用和權益法核算的投資損益;(ii)某些非現金費用,包括股權激勵費用、攤銷及商譽減值,以及(iii)美國聯邦集體訴訟和解相關費用。

可以看到,經調整EBITA依旧是“利润”,已经比原来的“净利润高得多了”;EBITDA依旧是利润,在前者基础上刨除了與土地使用權有關的經營租賃成本等之后就更高的,三者分别是412.26亿元、691.72亿元、744.56亿元。

眼尖的同学能够看到在 2019 年是有一项 16.79 亿元的“集体诉讼和解相关费用”,我用绿色圆圈做了标准,这个在招股书中也有详细解释。感兴趣的可以去看看。

OK,能够看完这一张表,基本上就已经达到招股书的核心部位了:新概念、各种计算。

前面提到了,49 张表格中有 30 张是重复的年度对比图,这些图片因为只是两个数据的比较,只要我们从大的框架上知道了是谁在和谁比较,看这些图是不难的——更重要的是,大部分需要做解读的地方,招股书本身已经给出了解释。

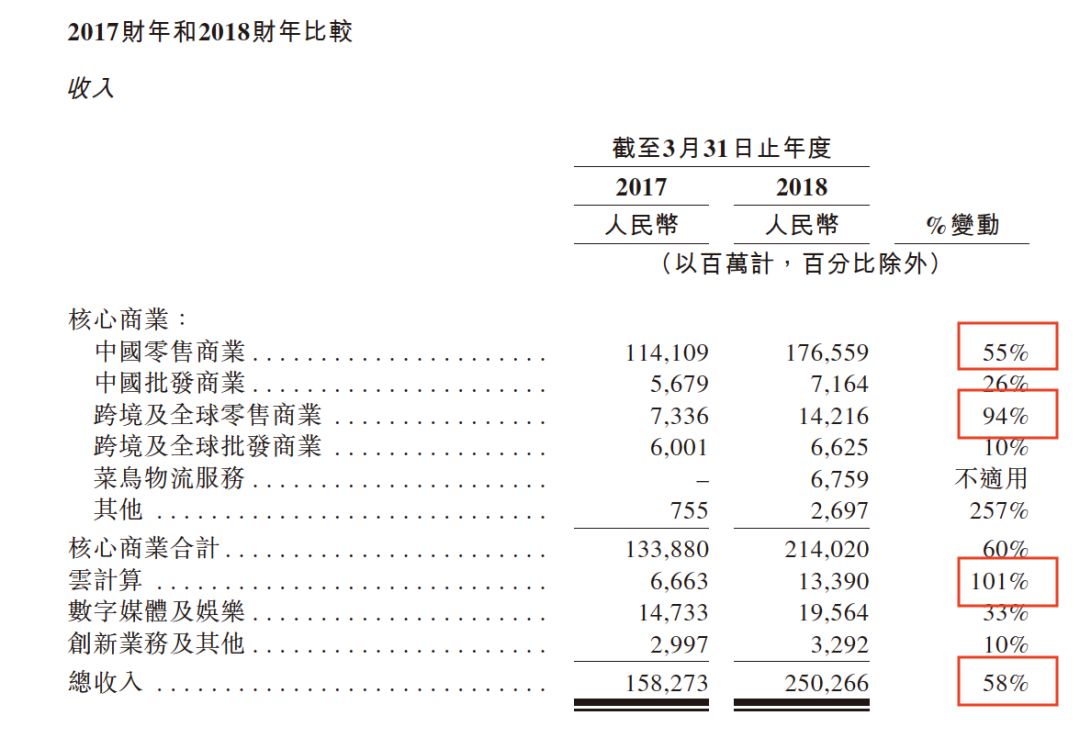

我们以 2017 和 2018 财年的收入比较来看

直接看最下面一行,总收入增加了58%,这个增幅很高了。为什么增长呢?可以看到增幅比较大的是云计算、跨境及全球零售商业、中国零售商业的增速比较快(增速中 60% 的这一项是前面的合计,所以不重复计入)。那你要再问为什么这三个增长这么快呢?也是有答案的。

为什么菜鸟物流服务“不适用”呢?因为阿里巴巴在 2017 年 10 月获得了控制权,才计入报表,之前是没有这个数据的。同理,在其他表格中看到 2018 年 12 月控股口碑也会有类似的情况。

财务信息十分庞杂,我也还在学习中。后学会专门写一篇解读。

2.风险因素

能够预知到风险,是我们对这个世界的认知更全面的体现。在IPO招股书中,风险因素是我们全面认识这个企业的必备要素。

阿里巴巴在香港的 IPO 招股书分享了公司可能面临的 74 条风险,其中包括与我们的业务和行业相关的风险(42 项),与我们的公司架构有关的风险(14 项),与我们的股份、美国存託股和上市有关的风险(14 项),与全球发售有关的风险(4 项)。

- 比如阿里巴巴可能无法维持作为成功关键的企业文化,比如未能实施有效的管理层继任计划

- 在驱动已通过股权激励取得可观个人财富的员工方面所面对的挑战 ;

- 阿里巴巴业务可能会因网络中断而受扰乱

- 软银拥有阿里巴巴约 25.8% 的已发行在外股份,并且其利益可能不同于其他股东的利益

当然了,风险因素的陈述是有讲究的,“点到为止”,绝对不故意遗漏或隐瞒,也绝对不比必须要说的多说。这个也是需要我们擦亮双眼的。比如前面最后一条“其利益可能不同于其他股东的利益”,不同了,然后呢?这里并没有细说,你可以想一下内容是什么、为什么不说。

这个我在之前写过一篇文章,可以点击查看。

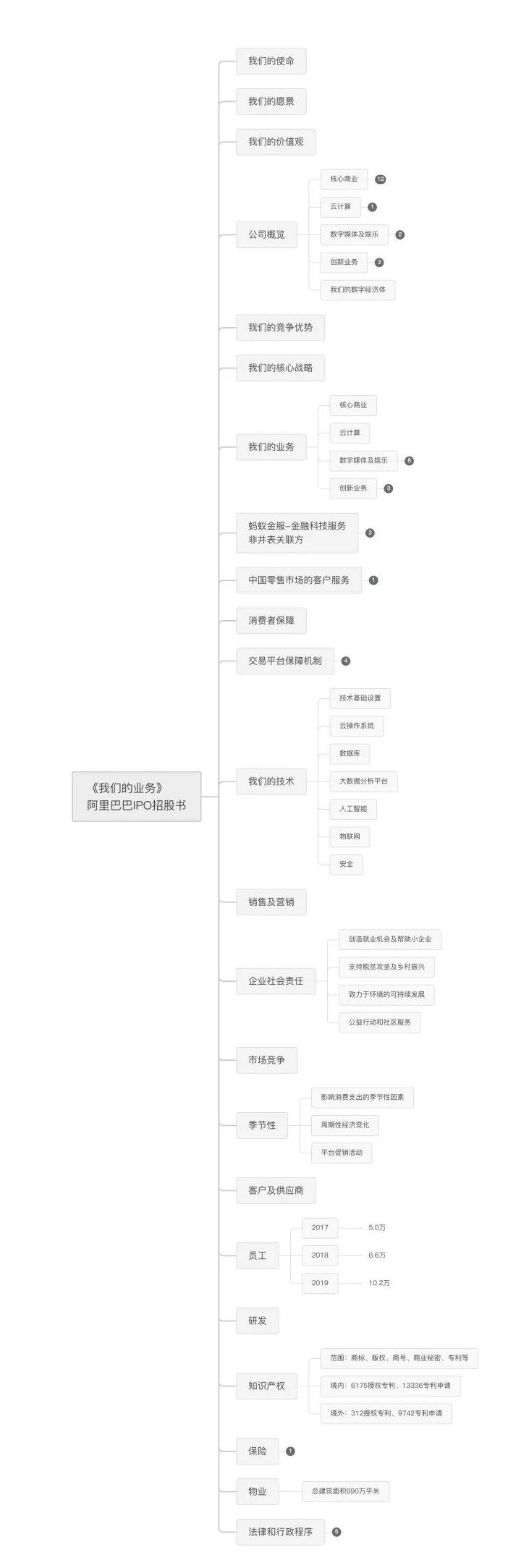

3.公司的业务

在股神沃伦巴菲特的带动下,所有的投资者都崇尚价值投资了。那么,何谓价值?你投资的价值到底是什么?这个就是在财务数据之外,必须结合公司的业务来看的。

做个比喻,公司的业务就是“做什么”,财务数据就是“做得怎么样”。方向错了,越是努力就偏离目标越远,所以我们认为业务比财务数据更重要。

当然了,这个也是有其他更多的事实支撑的,比如民族之光瑞幸咖啡、拼多多这些一直亏损的企业,在美股的表现一样有声有色。

回到阿里巴巴的招股书。业务部分开头先讲的是阿里巴巴的使命、愿景和价值观。愿景又有“相会在阿里巴巴”“工作在阿里巴巴”“生活在阿里巴巴”“102年”等四个方面。

概括来说,阿里巴巴的業務包括核心商業、雲計算、數字媒體及娛樂以及創新業務,其中肯定有你听说过的,也肯定有你没听说过的,最终呈现的是这样一张图

好的,问题来了:为什么要这么划分?你有么有想过?

招股书中有一句话是正面回答了的:“反映了我們如何管理業務以達致最大限度地提高資源分配效率……也使我們處在不同發展階段和具備不同經營規模效應的各項業務得以區別展示。”

讲完了现有的业务,接下来就是有一个重头戏了——竞争优势。

我们看看阿里巴巴自述的竞争优势有哪些——这个可以作为很多公司的参考了,“阿里巴巴是如何看待问题的”

- 持續創新的能力與企業文化:比如双十一、支付宝

- 具備高度責任感、業績優異的管理團隊

- 值得信賴的品牌

- 消費者洞察

- 可靠度高、擴展性好、成本效益顯著的自有技術

- 繁榮共生、網絡效應強大的數字經濟體

有了这些优势,会采用什么样的战略呢?

- 驅動用戶增長及提升參與度-TOC

- 助力企業實現數字化轉型,提升運營效率-TOB

- 持續創新

具体来说是做什么的呢?就是前面的一张大图:核心商业、云计算、数字媒体及娱乐、创新业务,每一部分都阐述得很细致。

当然了,千人千面的个性化推荐必须露面了,这里选取的是热爱运动的女性和已婚已育的女性——这估计是淘宝最典型的客群了吧。

招股书里还有很多淘宝 APP 的截图,总共占据了 5 页——1%的招股书篇幅给了淘宝截图,不包括另外两个各占半页的文字段落。

在后面还有很多诸如销售及营销、社会责任、季节性、研发、知识产权、保险(为自己企业购买的保险)的内容,“面面俱到、样样疏松”,一扫而过即可。

整体而言这部分的内容非常多,我这里整理了一个目录,点击查看大图。完整版在这儿 https://shimo.im/mindmaps/v3cYwrdtVytWQyDp

4.法规和豁免条例

先说法规一节,占 34 页。这部分的价值在于,意识到一家公司的方方面面都是有明确的法律条文规定限制的。浏览目录即可,具体内容不用看。

基本上是严格的金字塔原则叙述,第一段说明阿里巴巴面临“日趋复杂的法律和监管环境”,虽然是全球运营的,但是“大部分業務是在中國運營”并且“大部分收入來源於中國”,所以主要论述的是“業務和運營所涉及的主要的中國法律、法規和規範性文件。”

这部分包含了阿里巴巴企业运营涉及到的方方面面的法律法规,比如电信和互联网信息服务法规、广告服务法规、线上和移动商务法规、移动应用程序法规、互联网内容法规(视听、初版、药品、文化活动、新闻)、快递服务法规、外资法规、互联网安全法规、隐私保护法规、消费者保护法规、定价法规、知识产权法规、防伪法规、税收法规、外汇和股息分配法规、劳动法律和社会保险、反恐怖主义法(比如内容监管、客户身份查验等)。

里面每一条款都涉及到了具体的法律名称、法规名称和规定条文,比如在“外汇法规”中明确提到名称的就有《中華人民共和國外匯管理條例》《外匯局142號文》《45號文》《19號文》《關於進一步改進和調整直接投資外匯管理政策的通知》,《外匯局13號文》《16號文》《3號文》了《28號文》《外匯局37號文》。嗯,没有法外之地。

图片来自网络

再说豁免条例,占 25 页。

豁免的意思就是这个信息我本来应该按照港交所的要求公布,不过我有说的过去的理由,所以我就不公布了。我们可以拿 2 个项目来看一下

应当披露董事和五名最高薪酬人士的薪酬,不予披露的原因是

- 已经在美股20-F表格做了披露,额外披露不能提供额外的意义

应当披露董事住址,阿里巴巴获得豁免可以不披露,理由是:

- 这些董事(蔡崇信、孙正义等)是“知名公众人物”(这里要求的是不包括中国国际的董事的)

- 鉴于阿里巴巴的业务性质和规模,阿里巴巴可能成为恶意投诉对象,董事会和家属可能受到骚扰并引发风险

- 董事的营业地址已经披露,不披露住址不影响投资者利益

(所有的这些地址,在“董事及參與全球發售的各方”一节都可以看到。)

合起来讲就是,一切都要讲法。你除了规定说我要怎么做,我如果符合豁免条件就可以不做。

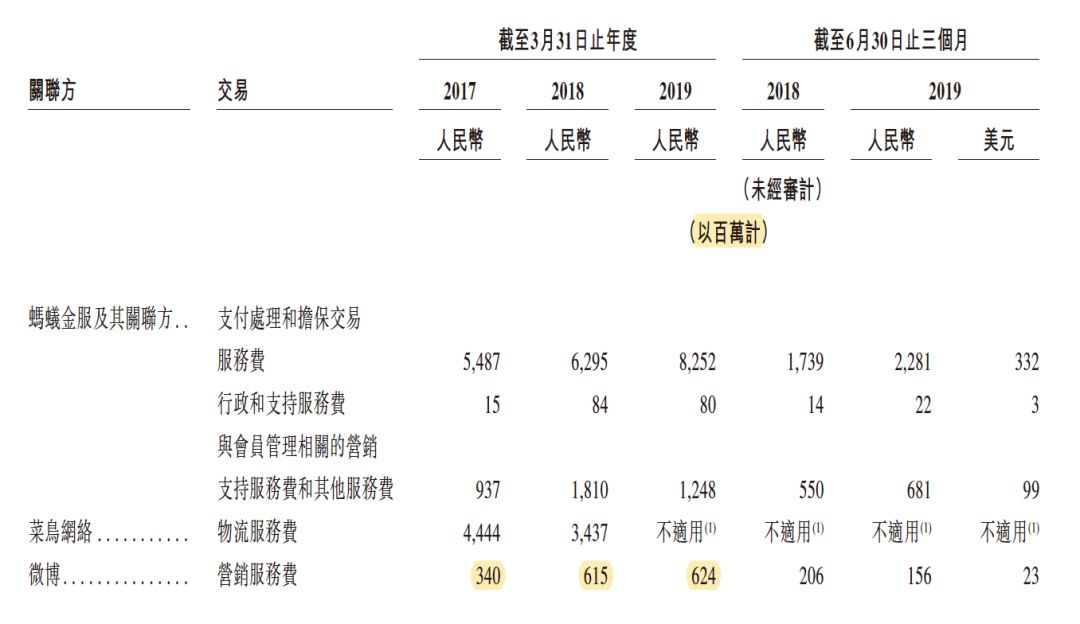

5.关联交易

这一章基本上就是先定义清楚我们这里说的关联交易是什么,然后一张表格汇总了主要的关联交易相关方和交易内容,最后逐一进行解释说明,表明我们很正常很公开,可以上市。

首先是定义。关联交易是很严肃也很严谨的事情。本部分开头讲到

因为《香港上市規則》第14A章不適用,所以我们就把符合美國證交會20-F表格的内容放在这里了要声明的是,这个“僅用於披露之目的”。

关联交易方有哪些呢?大部分都是我们想得到的,软银、Altaba、蚂蚁金服、阿里影业、马云/蔡崇信、菜鸟网络、微博、参股公司和其他高管等。

每一项都有很细致的解释,比如阿里巴巴集团(也就是这个上市主体)在微博从 2017-2019 连续 3 年的营销服务费分别是3.4亿元、6.15亿元和6.24亿元人民币,如下图。为什么菜鸟网络的数据从 2018 年的 34.37亿元变更为“不适用”了呢?主要是阿里巴巴增持比例到差不多 51%了,给菜鸟的钱是自己内部费用,不算“关联交易”。

那有没有从微博收钱呢?也有,那就是“云计算服务费”,从 2017-2019 连续 3 年的收入分贝时1.05亿元、2.23亿元和3.04亿元人民币。这里就不截图了。

以和蚂蚁金服的关联交易为例(好像也是各方中最复杂的一个),其中包含了

- 螞蟻金服及支付寶的所有權:2011 年因为央行要求所有境内的所有的非银行支付公司必须有拍照,而阿里巴巴不是大陆注册的企业,所以就剥离了支付宝的全部权益和控制权,之后支付宝的事情就不并入阿里巴巴报表了;蚂蚁金服嘛,就是阿里巴巴现在占有33%的蚂蚁金服股份。

- 商标协议:毕竟是两家公司,二者在2014年8月簽署了《商標協議》,蚂蚁金服可以使用阿里巴巴的一些商标和域名。

- 股权激励:阿里巴巴会向蚂蚁金服及其子公司的部分员工提供阿里巴巴的限制性股份和期权。嗯。是的。

6.公司董事和高管

这部分主要包括相关人员的名单、岗位和简历。是的,简历也是需要的。

董事會目前由11名董事組成,包括五名獨立董事。这里面就有张勇、马云、蔡崇信、井贤栋、孙正义、原来的香港特首董建华、Yahoo创始人杨致远等人。

从其中也可以看到阿里巴巴的各种“首席”,包括

- 首席财务官武衛

- 首席人才官童文红

- 首席技术官张建锋

- 首席客户服务官吴敏芝

- 首席法务官Timothy A. STEINERT

- 首席风险官兼首席平台治理官鄭俊芳

- 首席市场官董本洪

董事和高管如果有官司缠身,也是必须公布的。比如63岁的董事J. Michael Evans就牵扯到马来西亚的一起涉嫌違反資本市場和服務法的官司。大概意思就是J. Michael Evans當時曾任GSA公司的董事,GSA公司“)被指控協助GSI作為主犯違反資本市場和服務法”。“如果GSA被定罪,則Evans先生將被視為與GSA從事了相同的刑事犯罪”。不过目前来看,阿里巴巴董事和联席保荐人认为这个不影响J. Michael Evans担任董事,所以暂时不做其他处理。

这部分还包括高管的薪酬支出、股权激励计划详情以及董事会提名和任期等事项。这里可以看到张勇从2013年开始的行权价格有 14.50美元/股、56.00美元/股、87.06美元/股等。阿里巴巴美股的最高价格是 231.14美元/股,现在差不多是 184美元/股。

当然了,阿里巴巴在 3 月份刚刚宣布了一批晋升名单,其中略有不同。无伤大雅。

到这里,招股书中比较核心的部分我们已经扫完了,其他内容篇幅较短,重要性稍低,这里不再赘述。

声明:

- 这个系列是我在边学编写的,所以几乎肯定不适用于老手和高级玩家,只适用于不得其门而入的小白,比如我。

- 在第一次研读IPO上市招股书的时候,我们遵从了两个重要的原则,一是篇幅越大的内容越重要,二是有些内容是例行公事的八股文章,可以忽略不看。

- 我不炒股(没钱),读招股书是为了更全面地认识行业和了解企业,而不是为了炒股。这个目的的不同,也会导致我们在研读的时候的取舍和重点的不一样。关注买股的,可以看雪球的专刊《阿里香港上市之路》

链接

本文首发于微信公众号不能不讲理(ID:jiang3dao4li3)